港澳资讯官网

港澳资讯官网

客服专线: 4006-518371

总机: 010-82251245/1246

港澳资讯官网

客服专线: 4006-518371

总机: 010-82251245/1246

客服专线: 4006-518371

总机: 010-82251245/1246

港澳资讯官网

客服专线: 4006-518371

总机: 010-82251245/1246

【摘要】企业对渠道的控制力决定了企业对价格的控制。近几年,“药价虚高”这个词频频出现,受到大家的广泛关注。前段时间,有业内人士在网上曝光了一些药品的出厂价以及销售价格,一个出厂价只有几元的药品,到了患者手中就变成了几十元甚至上百元;有的药品定价甚至是成本的十几倍!惊叹之余,不禁开始反思,药价为何总是居高不下?本文主要从中小制药企业的渠道来探究其中原因。

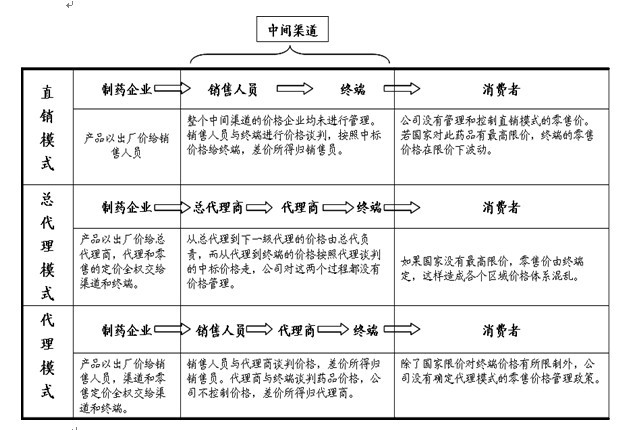

一、中小制药企业药品渠道的模式

目前主要有三种模式:1.直销制;2.总代理制;3.代理制。

各个渠道模式特点及流程如下图:

从上图可以看出,制药企业在所有渠道价格模式中,只对出厂价进行制定,一般情况下,出厂价是根据产品成本以及竞争对手的价格制定的。大部分药品采取的是低价策略。这证明,药品在出厂时价格并不高。那“药价虚高”是从哪个环节开始呢?可以看出,制药企业在制定了出厂价后,对下游的价格链条几乎是撒手不管,这就给药品在流通领域层层加价制造了机会。

二、渠道中的“虚高”环节

1.中间商环节

我国的药品流通中间环节多,市场集中度低,流通方式原始落后,中间商环节是药价走高的主要环节之一。

一家制药企业的销售网络,有全国代理商、区域代理商、省级代理商、地区代理商、县级代理商、甚至还有乡镇代理商,最后才到诊所和药店。哪一级代理商都要有利润,因而药品销售环节是层层加价的。

比如,一家制药企业生产的某药品,每瓶成本为2元,给全国代理商的价格是3.5元,全国代理商给省级代理商的价格是8元,省级代理商给县级代理商或终端的价格是18元,医院给患者的价格是30元以上。

药品分销的层级越多,价格就层层递增。而每个环节都企图利润最大化,所以药价就像“滚雪球”越滚越大。

据有关部门调查,在目前的药品流通体制中,药厂的生产成本其实只是最终药价的30%,医院、零售商的利润占到了30%,其余40%都是流通中产生的成本,而其中又有起码30%属于不良成本。这一调查结果表明,如果能有效消除药品流通中的不合理因素,我国目前的药品市场有30%左右的降价空间。

2.医院终端环节

医院终端是药品加价的重要环节。作为药品销售的一个重要终端,医院的层级关系,以及“高价药”驱逐“低价药”等原因,医疗机构销售药品的加价率处于一个比较高的位置。

2.1 医院的层级关系

国家规定,医院在购进药价上加价15%卖给患者。这只是所谓的“明扣”。实际上,私下里,药厂还要给医院至少三成以上的“暗扣”,也就是药厂给医院和医生的提成。按药品出厂价加价15%的比例计算,当然是绝对额越大,医院得到的越多。

从院长到科室主任再到医生,每一层都要从中获得利益。发改委曾做过相关统计,全国医院的进销差率平均为42%,大大超过了15%的“明扣”钱。

如某种药的成本价约为一支4元,出厂价是5元,从代理商手里到医院是一支25元-35元,而医院卖给患者达一支80元。

制药企业对终端的售价没有进行控制,整个医院终端完全可以根据各个层级的利益最大化来决定药品的价格。

2.2“高价药”驱逐“低价药”

如今,在许多医院都很难找到像青霉素这样质优价廉的药了,主要原因是这些药的成本太低,国家对医院卖药进行限价,医院的利润小,于是干脆说没有这种药,取而代之的是一些高价药。

去医院看病,医生开药一般会挑贵的。因为这样医生会有较高的利益空间。比如说10块钱的药,医院只能得到1.5元,而如果是100块钱的药,医院就可以得到15元。与此相应的是,回扣空间比例也会因为高价药而成倍增长。这正是医院喜欢高价药的原因所在。

在医药链条中,医院就是中小制药企业的上帝。因为中小制药企业过剩。而这些企业都在低水平竞争,一种药有上百家企业生产,严重供大于求,而医院就是“谁给我的回扣大,我就买谁的药”。在供求关系失衡的情况下就会滋生出不正当竞争的状态。

三、从制药企业渠道控制抑制“药价虚高”

药价虚高存在众多的因素。药品的流通环节是主要原因之一。制药企业如果从渠道控制上下功夫,把握药品流通领域,能对高药价有一些控制。面对渠道层层关卡截留利润,制药企业要做到:

1.提升企业的核心竞争力,加大对中间商的控制力度

制药企业只有注重提升核心竞争力,避免“重复建设”。这样才能拥有渠道的话语权,不受制于渠道,扼杀“药价虚高”的温床,让消费者真正享受到物美价廉的药品。

一方面,加大对中间商的控制力度。从理论上看,制药企业专注生产和研发,渠道商专注销售与服务,是一种比较合理的专业分工。但在现实中,企业与渠道之间的关系要错综复杂得多,很多制药企业仍要设销售服务部门来与渠道商对接。从制药企业角度来讲,制药企业一旦成为单纯的生产加工车间,首先丧失的就是自己的品牌;其次是制药企业必然受到商业渠道的“摆布”或者“牵制”,产品销售再多,利润却相当有限。

另一方面,制药企业尝试建立自己的销售网络,以减少渠道对企业的“牵制”。制药企业的发展状态也就决定了渠道专业化只是一种未来的规划和趋势。国内的医药商业虽然扩张很快,但相对于其他行业来说仍然属于起步阶段。到目前为止,国内医药商业中并没有出现像家电业那样的国美、苏宁等大型渠道商。所以在这种医药市场环境还不成熟、竞争秩序不规范的情况下,制药企业要抓住机遇,建立一部分自己的销售网络,做到不完全依赖于渠道商。

2.整合渠道资源,避免网络过于复杂

制药企业与渠道商本身是无法截然分开的。二者合作的基础是各自利益的最大化,所以博弈的焦点也是利益。通过整合渠道资源,去掉渠道中冗余的层级,获取更高的渠道效率。要整合好渠道资源,必须把从原料供应商到终端零售商等所有的环节视为一条完整的产业价值链,只要是这条价值链上的成员,都是整体中的不可或缺的个体。最大化整合内外资源。

在这一过程中,制药企业一定要明确:要想提高在商业渠道中的产品影响力,不能单纯着力于渠道,也要同时着力于下游终端。

3.关注消费者,决胜终端

当前在渠道的选择上,制药企业大多考虑“投入产出比”:投入的费用如果能够实现大的产出,那么这一渠道必须是要进入的(这主要是迫于企业以单一销售额来进行人员考核激励的压力),而对渠道其他功能的挖掘则缺乏细分和拓展,特别是在直接面向消费者、获得第一手的信息和意见反馈上,都没有给予足够的重视。

渠道的核心不只有商家,更多是消费者。因为商业渠道决定规模,消费者决定利润,产品销售其实不是“卖”而是“买”——“买”到消费者家里,“买”到消费者忠诚的心。从这个意义上说,渠道固然重要,但不能准确反映消费者的需求、媒体的作用以及竞争对手的新技术、新产品走势等。品牌厂家之所以“牛”,就在于产品在消费者那里是有市场的,商家可以不卖但消费者要买,消费者的需求就是这些厂家“牛”的最大底气。因此制药企业要将各种资源(包括工作重心)向消费者层面倾斜,了解消费者对商业渠道产品的需求,从而有的放矢地增加产品影响力,带动商业的进货量和铺货,使产品真正被消费者更多地使用,而不是躺在商业合作伙伴的库房或终端。重视消费者意见的企业,其产品一定能够以其独特的优势和功能,获得消费者的青睐,那么终端竞争力就会同比提升。

结束语

总之,只有通过全社会的共同努力,政府、制药企业、药品流通中间环节以及终端各方面的通力配合,共同努力,医疗行业才能探索出一条适合我国国情的路子,尽快地解决药价虚高的问题,真正地解决群众看病难、看病贵的现象。而我们也能从根本上遏制医药市场的畸形的利益格局,让医药行业真正服务于消费者,造福于社会。

首页

首页